Product

De werkomgeving voor juridisch en fiscaal advieswerk.

Norde brengt onderzoek, analyse en drafting samen in één werkomgeving. Verbonden met je kantoorkennis, geïntegreerd in Word en Outlook, gebouwd op de Nederlandse bronnen.

Norde stelt juristen en fiscalisten in staat om beter te werken aan wat er echt toe doet.

5+ uur

gemiddelde productiviteitsverbetering per week

90%

van de gebruikers gebruikt Norde dagelijks na 4 weken

85%

minder handmatig zoeken door bronnen en bestanden

Assistent

Van eerste vraag tot afgerond advies, in één werkomgeving.

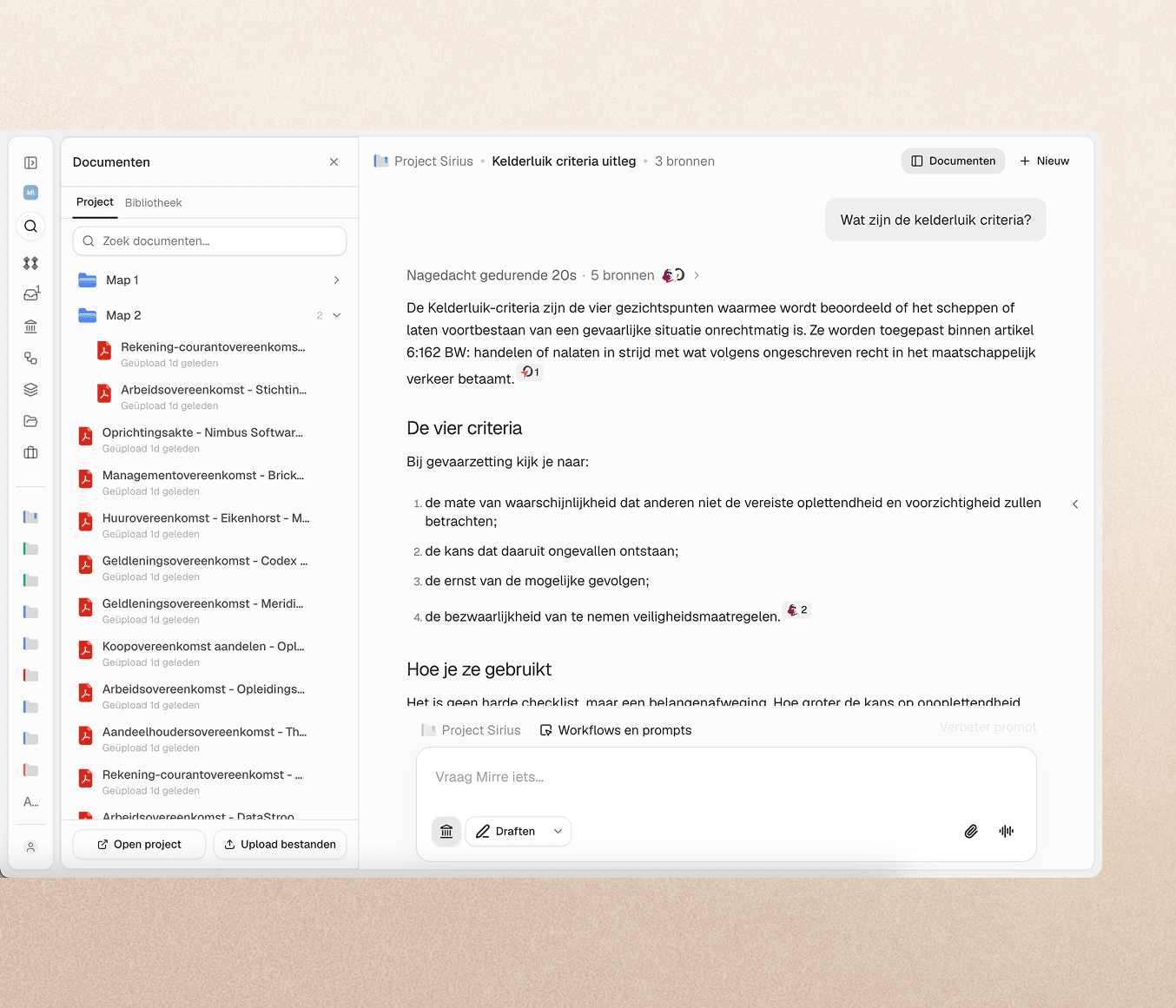

Analyseer ![]() herstructurering-2026.pdf en geef een overzicht van de fiscale gevolgen voor de vennootschapsbelasting, met name de toepassing van de bedrijfsfusievrijstelling ex art. 14 Wet Vpb 1969 en eventuele risico's bij de fiscale eenheid.

herstructurering-2026.pdf en geef een overzicht van de fiscale gevolgen voor de vennootschapsbelasting, met name de toepassing van de bedrijfsfusievrijstelling ex art. 14 Wet Vpb 1969 en eventuele risico's bij de fiscale eenheid.

Fiscale analyse herstructurering 2026

Op basis van het aangeleverde document en de relevante fiscale wetgeving kan het volgende worden geconcludeerd over de voorgenomen herstructurering:![]() 1

1

1. Bedrijfsfusievrijstelling (art. 14 Wet Vpb 1969)

De voorgenomen overdracht van de onderneming van BV X aan BV Y kwalificeert in beginsel voor de bedrijfsfusievrijstelling,![]() 2 mits aan de volgende voorwaarden wordt voldaan:

2 mits aan de volgende voorwaarden wordt voldaan:

- De overgang omvat een gehele onderneming of een zelfstandig onderdeel daarvan

- De tegenprestatie bestaat geheel uit aandelen in de overnemende

Assistent · Kennisbronnen

Generieke AI raadt. Norde onderbouwt.

Elk antwoord uit honderden geverifieerde juridische en fiscale bronnen. Met vindplaats erbij, altijd.

Lees over bronnenOfficiële bronnen

Norde put uit geverifieerde overheids- en rechtsbronnen. Geen antwoord zonder vindplaats.

Interne kennis

Koppel je eigen documenten en dossiers zodat Norde antwoorden kan geven op basis van jouw kantoorkennis.

Jouw expertise, versterkt door AI.

Norde doet het zware werk, maar de beoordeling en het advies blijven van jou. Onderzoek sneller, analyseer scherper en stel concepten op in minder tijd. Elke stap is onderbouwd met Nederlandse bronnen.

AI naast elke jurist en fiscalist

Met al je bronnen en dossiers op één plek, AI-onderzoek dat is onderbouwd met bron en vindplaats, en realtime hulp van Norde heeft je team alles in handen om beter in te werken, efficiënter te werken en beter onderbouwd advies te leveren.

Schrijf een memo over de gevonden informatie

Memo: Belastingrente Vpb onverbindend

Deze memo analyseert de gevolgen van HR 16 januari 2026, ECLI:NL:HR:2026:59, BNB 2026/84, waarin de Hoge Raad oordeelt dat het belastingrentepercentage van 8% voor de vennootschapsbelasting onverbindend is wegens strijd met het evenredigheidsbeginsel...

Memo opgesteld in jouw stijl, met onderbouwing uit wet en rechtspraak.

Samenvatting

De Hoge Raad oordeelt dat het belastingrentepercentage van 8% onverbindend is wegens strijd met het evenredigheidsbeginsel.

Memo

Belastingrente Vpb onverbindend

HR 16 januari 2026 · ECLI:NL:HR:2026:59 · BNB 2026/84

Deze memo analyseert de gevolgen van HR 16 januari 2026, waarin de Hoge Raad oordeelt dat het belastingrentepercentage van 8% voor de vennootschapsbelasting onverbindend is wegens strijd met het evenredigheidsbeginsel![]() 1.

1.

1. Feiten en achtergrond

Per 1 januari 2024 is het percentage van de belastingrente voor de vennootschapsbelasting verhoogd van 8% naar 10%![]() 2. De wetgever motiveerde deze verhoging onder verwijzing naar de marktrente, zonder daarbij in te gaan op het werkelijke renteverlies van de Belastingdienst.

2. De wetgever motiveerde deze verhoging onder verwijzing naar de marktrente, zonder daarbij in te gaan op het werkelijke renteverlies van de Belastingdienst.

2. Het evenredigheidsbeginsel

In r.o. 4.3 overweegt de Hoge Raad dat een belastingrente die hoger ligt dan de werkelijke schadevergoeding voor renteverlies onevenredig zwaar drukt op belastingplichtigen![]() 3. Deze maatstaf sluit aan bij eerdere jurisprudentie over de verhouding tussen rente-instrumenten en het evenredigheidsbeginsel.

3. Deze maatstaf sluit aan bij eerdere jurisprudentie over de verhouding tussen rente-instrumenten en het evenredigheidsbeginsel.

Juridisch schrijven

Norde schrijft memo's, adviezen en notities in jouw stijl, onderbouwd met bron en vindplaats en direct te exporteren naar Word.

Officiële bronnen

Norde put uit geverifieerde overheids- en rechtsbronnen. Geen antwoord zonder vindplaats.

Interne kennis

Koppel je eigen documenten en dossiers zodat Norde antwoorden kan geven op basis van jouw kantoorkennis.

Nederlandse bronnen

Norde put alleen uit geverifieerde overheids- en rechtsbronnen, van Rechtspraak tot Kamerstukken, en koppelt daarnaast je eigen kantoorkennis erbij. Zo is elk antwoord onderbouwd met bron en vindplaats.

Lezen en vergelijken van bronnen

Open elke uitspraak, vergelijk soortgelijke zaken en zie het relevante fragment naast je vraag, met de vindplaats bij elke stelling, zodat je conclusies natrekt in plaats van zoekt.

Onderzoek, schrijven, samenwerken.

In één werkomgeving.

Analyseer ![]() herstructurering-2026.pdf en geef een overzicht van de fiscale gevolgen.

herstructurering-2026.pdf en geef een overzicht van de fiscale gevolgen.

Fiscale analyse herstructurering 2026

Op basis van het aangeleverde document en de relevante fiscale wetgeving kan het volgende worden geconcludeerd over de voorgenomen herstructurering:![]() 1

1

1. Bedrijfsfusievrijstelling (art. 14 Wet Vpb 1969)

De voorgenomen overdracht van de onderneming van BV X aan BV Y kwalificeert in beginsel voor de bedrijfsfusievrijstelling,![]() 2 mits aan de volgende voorwaarden wordt voldaan:

2 mits aan de volgende voorwaarden wordt voldaan:

- De overgang omvat een gehele onderneming of een zelfstandig onderdeel daarvan

- De tegenprestatie bestaat geheel uit aandelen in de overnemende

Onderzoek

Vraag, antwoord, bron. Onderbouwde analyse voor elk juridisch en fiscaal vraagstuk.

Schrijf een concept memo over de ondernemingsrechtelijke gevolgen van de herstructurering

Schrijven in Word

Norde schrijft mee in Word. Elke wijziging als tracked change.

| Naam | Gewijzigd | ||

|---|---|---|---|

| 2 apr | |||

| 3 apr | |||

| 1 apr | |||

| 28 mrt | |||

| 26 mrt | |||

| 20 mrt |

Projecten

Eén plek voor alle dossiers. Verbonden met SharePoint en OneDrive.

Bronnen

Wet, jurisprudentie en kennisgroepstandpunten. Gebouwd voor Nederland.

Beveiliging op het hoogste niveau

Norde voldoet aan de hoogste standaarden voor beveiliging en compliance. Data wordt niet gedeeld met derden, niet ingezien door ons team en nooit gebruikt voor modeltraining. Het beroepsgeheim is ons uitgangspunt.

Lees over onze beveiligingVoldoet aan alle eisen van de AVG en Europese privacywetgeving.

Uw data wordt nooit gebruikt om AI-modellen te trainen of te verbeteren.

AES-256 in opslag en TLS 1.3 tijdens transport. Dezelfde standaard als banken.

Geen doorgifte naar derde partijen of buiten de EU.